")

Notícias Corporativas

Unicharm entra no Brasil, o terceiro maior mercado de produtos para animais de estimação do mundo, por meio da aquisição da Nutrire

A Unicharm Corporation (TÓQUIO: 8113) anuncia a decisão de adquirir 100% da Nutrire Indústria de Alimentos Ltda. (“Nutrire”), fabricante brasileira de alimentos para animais de estimação. Essa aquisição marca a entrada em grande escala da Unicharm no Brasil, o terceiro maior mercado de cuidados com animais de estimação do mundo, e visa acelerar um crescimento transformador.

Trajetória

A Unicharm lançou seu negócio de cuidados com animais de estimação em 1986, oferecendo cuidados completos, da nutrição ao gerenciamento de resíduos. Por meio dessas iniciativas, buscamos concretizar uma “Sociedade Coesa”, na qual animais de estimação, seus donos e até mesmo quem não tem animais possam conviver em harmonia.

No âmbito de seu 13º Plano de Gestão de Médio Prazo, “Projeto Renascimento” (2026–2030), a Unicharm define bem-estar e cuidados com animais de estimação como principais motores de crescimento. Espera-se que o mercado brasileiro cresça mais de 10% ao ano, impulsionado pela expansão econômica e pela tendência de “humanização dos animais de estimação”.

Com a aquisição da Nutrire, que possui uma base de produção de alta qualidade e uma extensa rede de exportação, a Unicharm unirá sua infraestrutura às capacidades de marketing e P&D da Nutrire para se expandir pela América Central e do Sul.

Visão geral da Nutrire

Fundada em 2001, a Nutrire gerencia todo o processo, desde a seleção da matéria-prima até a fabricação e as vendas. A empresa fornece alimentos premium para animais de estimação, utilizando tecnologia de ponta, e mantém uma ampla rede de exportação focada em países vizinhos.

Sobre a Unicharm

Sob a Essência da Marca Corporativa “Love Your Possibilities”, a Unicharm busca concretizar uma “Sociedade Coesa”, na qual todos possam ser independentes e solidários. Atuando em mais de 80 países e regiões ao redor do mundo, a empresa oferece soluções inovadoras para cuidados infantis, cuidados femininos, bem-estar e cuidados para pets.

O texto no idioma original deste anúncio é a versão oficial autorizada. As traduções são fornecidas apenas como uma facilidade e devem se referir ao texto no idioma original, que é a única versão do texto que tem efeito legal.

Ver a versão original em businesswire.com: https://www.businesswire.com/news/home/20260515367971/pt/

Contato:

Para informações adicionais

Unicharm Corporation, Divisão de Comunicação de Marketing Global, Departamento de Relações Públicas Love Your Possibilities

E-mail: [email protected]

Fonte: BUSINESS WIRE

Notícias Corporativas

Encontro de Contas é reconhecido por juízes de todo país

Nos últimos 30 dias decisões em todas as regiões do país consolidaram jurisprudência que permite a utilização de créditos judiciais para a quitação de débitos tributários

A relação jurídico-tributária, tradicionalmente marcada pela assimetria entre Estado e contribuinte, vem sendo progressivamente reequilibrada por instrumentos normativos que ampliam a efetividade dos direitos do administrado. Nesse contexto, a Emenda Constitucional nº 113/2021 introduziu, no art. 100, §11, da Constituição Federal, a possibilidade de utilização de créditos judiciais para a quitação de débitos tributários.

A previsão constitucional também deve ser compreendida como resposta a um problema estrutural de racionalidade fiscal, na medida em que busca conferir utilidade concreta a créditos judiciais reconhecidos em favor do particular e, ao mesmo tempo, contribuir para a redução do passivo da União. Trata-se, portanto, de mecanismo voltado não apenas à satisfação do crédito do contribuinte, mas também à otimização da própria atuação estatal.

A inovação constitucional não se limita a um ajuste procedimental no regime de precatórios. Trata-se de mecanismo que expressa a lógica da reciprocidade obrigacional: se o Estado pode exigir tributos, também deve admitir a extinção de obrigações quando é devedor.

Apesar da clareza do comando constitucional, a prática administrativa revela resistência à sua aplicação. "A Administração Tributária, especialmente no âmbito da Receita Federal do Brasil, esteve recusando o processamento de pedidos de encontro de contas sob argumentos que variaram desde a suposta ausência de regulamentação até a inadequação dos instrumentos utilizados pelos contribuintes. Não é exagero afirmar que, além do prejuízo fiscal, a resistência administrativa compromete também a segurança jurídica e a previsibilidade da atuação estatal, elementos indispensáveis em matéria tributária", afirma Lindsen Hirata da Silva, advogada com experiência em Direito Tributário, com foco em compensações por meio do Encontro de Contas.

A resistência operacional da Administração em reconhecer e processar o instrumento, contudo, gradualmente tem visto mudanças na jurisprudência. Decisões favoráveis em todas as regiões do país garantiram o direito de empresas de diversas áreas de atuação, garantirem a possibilidade de reaverem esses valores por meio da compensação e terem, entre outros ganhos, sua saúde financeira garantida, bem como a dos estados em que esse mecanismo foi empregado, já que se evita multas. "O que antes era a transferência ao contribuinte de forma indevida ao ônus da ineficiência estatal, o que comprometia a efetividade da norma constitucional, agora vem se mostrando um entendimento claro de sua legalidade e efetividade por parte dos juízes", completa a advogada.

Criado por meio de uma Emenda Constitucional como um mecanismo de racionalização fiscal, o instrumento garante a redução do passivo da União e a viabilização do encontro entre créditos e débitos recíprocos.

Não se trata de uma mera compensação tributária disciplinada pela Lei nº 9.430/1996, mas um novo regime constitucional de extinção de crédito tributário com critérios muito claros: judicial, trânsito em julgado, crédito em desfavor da União e crédito próprio ou adquirido de terceiro. Por isso, não pode ser restringido por normas infraconstitucionais incompatíveis com sua finalidade e estrutura.

"Com o entendimento cada vez mais claro por parte de diversos juízes de todo o país de que a recusa em operacionalizar administrativamente o encontro de contas, as consequentes judicializações da matéria e a demora em quitar as dívidas dos Estados não trazem nenhum ganho nem à administração, nem ao contribuinte, estamos abrindo um novo capítulo na história da justiça para eficácia da norma constitucional e para redução do passivo judicial da União, permitindo a extinção simultânea de obrigações recíprocas", completa Lindsen Hirata da Silva.

Grupo Jurema celebra 15 anos com grande Festa de Ativação de Marcas no EXC Rio

MEC aprova novas diretrizes para graduação em enfermagem

Radar na Literatura com Gustavo Dourado -FONTELE STUDIOS NA BERLINALE – OFICINA E CONSULTORIA

Unicharm entra no Brasil, o terceiro maior mercado de produtos para animais de estimação do mundo, por meio da aquisição da Nutrire

Consulta pública sobre diretrizes nutricionais no Programa de Alimentação do Trabalhador recebe contribuições até 22 de junho

Encontro Nacional pela Soberania Digital debate urgência do desenvolvimento de infraestrutura digital própria frente à dominação tecnoeconômica

Segunda edição do evento reúne movimentos, coletivos, organizações e pessoas comprometidas com a democracia e com o interesse público nos...

CLDF realiza evento sobre política de governança e desafios do DF em parceria com a RGB e apoio do IGCP

Encontro no dia 30 de março reunirá autoridades e especialistas para debater governança pública, controle, inovação e os desafios...

Deputado distrital Jorge Vianna filia-se ao Democrata após deixar PSD

Vianna disse que escolheu o Democrata por ser um partido de centro e que tem alinhamento com as pautas que...

DF Plaza amplia programação para famílias com novo espaço de troca de figurinhas e teatro infantil

Shopping inaugura área dedicada aos fãs dos álbuns da Copa e mantém agenda gratuita de apresentações para a criançada aos...

INNER realiza imersão gratuita em PNL com foco em persuasão e influência

Encontro acontece neste fim de semana, dias 16 e 17 de maio, no Auditório 360, localizado no Shopping Pátio Brasil....

Teleconsulta nas UPAs do DF supera 23 mil atendimentos em um ano

Serviço pioneiro no país amplia acesso ao SUS, reduz o tempo de espera e muda a dinâmica de atendimento nas...

Juspay e Cumbuca lançam o Open Finance Playground, um guia de implementação open-source para o Open Finance brasileiro

A plataforma é o primeiro guia prático e detalhado para o maior estrutura de open finance do mundo. Foto: Divulgação...

Alta na demanda por televisores impulsiona busca por seguros e reforça importância da proteção financeira

Foto: Reprodução / Freepik Com a aproximação de grandes eventos esportivos globais, como a Copa do Mundo, o mercado de...

“Parece que a mulher está sempre sendo medida por uma régua que muda conforme o ambiente, o cargo e até o tom de voz”, afirma especialista

Segundo a Investida do Shark Tank Brasil, Cáren Cruz, mulheres em cargos de liderança ainda enfrentam a pressão constante de...

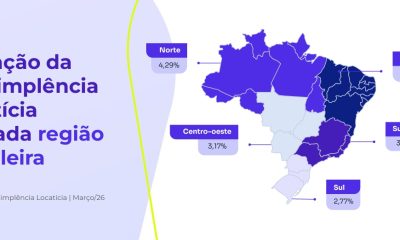

Inadimplência de aluguel no Brasil registra menor taxa dos últimos 11 meses, aponta Índice Superlógica

Índice traz ranking das regiões com maior taxa de inadimplência de aluguel Após alta em fevereiro, quando chegou...

Golpe do precatório e do falso advogado: veja 6 dicas para se proteger

Alto número de ações judiciais no país contribui para o surgimento desse tipo de fraude Trabalhadores que...

Carteiras digitais têm crescimento acima do Pix

Foto: iMin Technology/Pexels As carteiras digitais estão entre os métodos de pagamento mais utilizados por consumidores no e-commerce brasileiro...

Corinthians vence o Barra e confirma vaga nas oitavas da Copa do Brasil

O Corinthians confirmou a classificação para as oitavas de final da Copa do Brasil na noite desta quinta-feira ao derrotar...

Vitória elimina o Flamengo e segue para as oitavas da Copa do Brasil

O Vitória conquistou uma classificação marcante na noite desta quinta-feira ao vencer o Flamengo por 2 a 0, no Barradão,...

Grêmio goleia o Confiança e avança na Copa do Brasil

O Grêmio garantiu sua vaga nas oitavas de final da Copa do Brasil ao derrotar o Confiança por 3 a...

-

AGRONEGÓCIO1 dia atrás

AGRONEGÓCIO1 dia atrásDólar hoje: moeda oscila perto dos R$ 5 com tensão política no Brasil e ajustes após forte alta; Ibovespa recua e mercado segue cauteloso

-

EDUCAÇÃO4 dias atrás

EDUCAÇÃO4 dias atrásDesenrola Fies: renegociação começa quarta-feira (13)

-

FAMOSOS3 dias atrás

FAMOSOS3 dias atrásPaulo Betti faz declaração para Dadá Coelho no aniversário da atriz: ‘Turbilhão de humor’

-

Internacional5 dias atrás

Internacional5 dias atrásCazaquistão e Brasil ampliam parceria em nova dinâmica de cooperação